EY Cabinet d’avocats s.r.l./S.E.N.C.R.L. est un cabinet d’avocats du Canada affilié à Ernst & Young s.r.l./S.E.N.C.R.L. Les deux entités sont des sociétés à responsabilité limitée formées en vertu des lois de la province d’Ontario. Pour en savoir plus sur l’organisation mondiale d’EY, visitez le www.ey.com.

Recent Searches

FiscAlerte 2022 numéro 42, 3 novembre 2022

« Je sais que nous traversons une période difficile. Le vent du nord souffle. Mais nous avons une maison bien construite, coiffée d’un toit solide, et nous avons survécu à des hivers bien plus rigoureux auparavant. Et tout comme l’automne cède la place à l’hiver, l’hiver aussi cèdera la place au printemps. Des jours plus doux nous attendent, et nous y arriverons ensemble. En bâtissant une économie qui fonctionne pour tous. »

Chrystia Freeland, vice-première ministre et ministre des Finances du Canada

Énoncé économique de l’automne 2022

Le 3 novembre 2022, la vice-première ministre et ministre des Finances du Canada, Chrystia Freeland, a rendu public le document Énoncé économique de l’automne 2022, la mise à jour économique et budgétaire du gouvernement fédéral. L’Énoncé économique de l’automne 2022 (l’« EEA ») contient plusieurs mesures fiscales touchant les particuliers et les sociétés. Comme l’indique le tableau A, la ministre prévoit un déficit de 36,4 milliards de dollars pour 2022-2023, de même que des déficits pour chacun des quatre prochains exercices, et un surplus de 4,5 milliards de dollars pour 2027-2028 (selon un scénario de référence).

Également le 3 novembre 2022, le gouvernement a déposé un avis de motion de voies et moyens (« AMVM ») visant à mettre en œuvre certaines mesures annoncées dans l’EEA ainsi que divers éléments prévus dans le budget fédéral de 2022 (le « budget de 2022 »)1. Au moment où ces lignes sont écrites, l’AMVM n’avait pas encore été rendu public.

La même journée, des propositions législatives relatives aux règles de restriction des dépenses excessives d’intérêts et de financement (« RDEIF ») ont aussi été publiées dans leur version révisée pour tenir compte des commentaires reçus depuis leur publication initiale le 4 février 2022. L’un des changements importants concerne la date d’entrée en vigueur des règles. Il est maintenant proposé que les règles de RDEIF s’appliquent relativement aux années d’imposition qui commencent le 1er octobre 2023 ou après (plutôt que le 1er janvier 2023 ou après). Les parties intéressées sont invitées à faire part de leurs commentaires au plus tard le 6 janvier 2023. Les règles révisées feront l’objet d’un prochain bulletin FiscAlerte.

Toujours le 3 novembre 2022, des propositions législatives relatives aux règles de déclaration pour les opérateurs de plateformes numériques annoncées dans le budget de 2022 ont été publiées. Les parties intéressées sont également invitées à faire part de leurs commentaires sur ces propositions au plus tard le 6 janvier 2023.

Finalement, afin d’évaluer l’ensemble des commentaires reçus dans le cadre des consultations publiques sur les règles de divulgation obligatoire lancées le 9 août 2022, le gouvernement a annoncé qu’il compte reporter la date d’entrée en vigueur des obligations déclaratives s’appliquant aux opérations à déclarer ou à signaler jusqu’à la date de la sanction royale du projet de loi portant exécution de ces changements. La date d’entrée en vigueur de l’obligation de déclarer les traitements fiscaux incertains demeurerait la même que celle indiquée dans les propositions publiées en août (c.-à-d., les années d’imposition qui commencent après 2022, les pénalités s’appliquant seulement après la date de la sanction royale du projet de loi).

Tableau A : Projections liées au déficit budgétaire fédéral*

* Selon le scénario de référence du gouvernement. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Mesures visant l’impôt sur le revenu des sociétés

Voici un sommaire des principales mesures de soutien aux entreprises annoncées :

Taux d’impôt sur le revenu des sociétés

Aucun changement n’a été proposé aux taux d’impôt sur le revenu des sociétés ni au plafond des affaires pour les petites entreprises de 500 000 $ visant les sociétés privées sous contrôle canadien (« SPCC »). Le tableau B présente une synthèse des taux d’impôt fédéraux sur le revenu des sociétés qui sont en vigueur.

Tableau B : Taux d’impôt sur le revenu des sociétés fédéraux*

* Le taux de l’impôt sur le revenu des sociétés pour les fabricants de technologies à zéro émission est réduit et passe de 15 % à 7,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux général d’impôt sur le revenu des sociétés, et de 9 % à 4,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux de l’impôt sur le revenu des petites entreprises. Ces taux sont applicables pour les années d’imposition commençant après 2021. Les taux d’impôt réduits seront progressivement éliminés à compter de 2029 et complètement éliminés pour les années d’imposition commençant après 2031.

** Le 9 août 2022, le gouvernement a publié des propositions législatives pour instaurer un dividende pour la relance au Canada sous la forme d’un impôt ponctuel de 15 % sur le revenu imposable pour 2021 des groupes de banques et d’assureurs-vie (sous réserve d’une exonération de 1 milliard de dollars à partager entre les membres du groupe); le dividende serait imposé pour l’année d’imposition 2022 et serait payable sur une période de cinq ans. Les propositions législatives prévoient également un impôt supplémentaire de 1,5 % sur le revenu imposable des banques et des assureurs-vie (sous réserve d’une exonération de 100 millions de dollars à partager entre les membres d’un groupe); cette mesure serait applicable aux années d’imposition se terminant après le 7 avril 2022, et l’impôt supplémentaire serait calculé au prorata pour les années d’imposition chevauchant cette date d’application. Initialement annoncées dans le budget de 2022, ces propositions ne sont pas encore quasi adoptées aux fins de la présentation de l’information financière.

Autres mesures visant l’impôt sur le revenu des sociétés

Le ministre a également proposé les mesures suivantes visant l’impôt sur le revenu des sociétés :

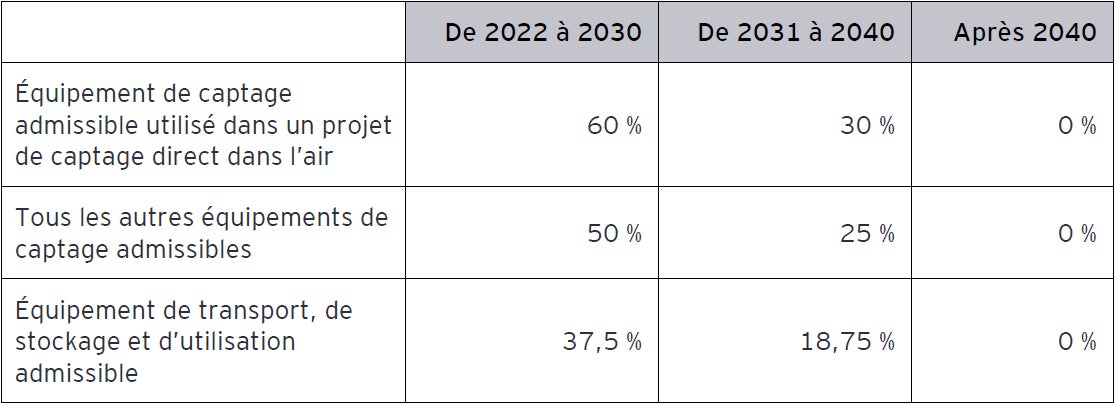

Crédit d’impôt à l’investissement pour les technologies propres – Instauration d’un crédit d’impôt remboursable équivalant à 30 % ou à 20 % du coût en capital du matériel admissible qui est acquis et qui devient prêt à être mis en service à la date du dépôt du budget fédéral de 2023 (le « budget de 2023 ») ou par la suite. Le taux de 30 % s’appliquerait si certaines conditions de travail sont remplies. Sinon, le taux de 20 % s’appliquerait. Même si le gouvernement a mentionné que les conditions de travail comprendraient le paiement des salaires en fonction des conditions en vigueur sur les marchés du travail locaux et la création de possibilités de formation d’apprentis, d’autres renseignements seront fournis dans le budget de 2023. Le crédit d’impôt serait progressivement réduit, d’abord pour les biens qui deviennent prêts à être mis en service en 2032, puis prendrait fin au début de 2035.

Les types de matériel suivants seraient admissibles :

- Les systèmes de production d’électricité, y compris l’énergie solaire photovoltaïque, les petits réacteurs nucléaires modulaires, l’énergie solaire concentrée, l’énergie éolienne et l’énergie hydraulique (petite centrale hydroélectrique, courant de rivière, vague et marée)

- Les systèmes fixes de stockage de l’électricité exploités sans combustibles fossiles, ce qui comprend entre autres les batteries, les volants d’inertie, les supercondensateurs, le stockage d’énergie magnétique, le stockage d’énergie provenant d’air comprimé, le stockage d’énergie hydroélectrique par pompage, le stockage d’énergie par gravité et le stockage d’énergie thermique

- Le matériel de chauffage à faibles émissions de carbone, y compris le matériel de chauffage solaire actif, les thermopompes à air et les thermopompes géothermiques

- Les véhicules industriels zéro émission et le matériel connexe de recharge et de ravitaillement, comme la machinerie lourde électrique ou fonctionnant à l’hydrogène utilisée dans l’exploitation minière ou dans la construction

Crédit d’impôt à l’investissement pour l’hydrogène propre — Instauration d’un crédit d’impôt remboursable d’au moins 40 % à l’égard des investissements admissibles dans des projets de production d’hydrogène propre réalisés le jour du dépôt du budget de 2023 ou par la suite. Le crédit s’appuierait sur l’intensité carbonique de l’hydrogène au cours de son cycle de vie, et son taux dépendrait du respect de certaines conditions de travail. Si certaines des conditions prévues ne sont pas remplies, le taux maximal du crédit d’impôt serait réduit de 10 points de pourcentage. Le crédit serait éliminé progressivement après 2030.

Au cours des prochaines semaines, le ministère des Finances lancera un processus de consultation sur la meilleure façon de mettre en œuvre le crédit d’impôt. Plus particulièrement, le gouvernement cherchera à obtenir des commentaires sur les points suivants : un système fondé sur l’intensité carbonique adapté au contexte canadien; le niveau de soutien requis pour les diverses filières de production au Canada; et la meilleure façon d’intégrer les conditions de travail au crédit d’impôt afin de s’assurer que les salaires payés sont au niveau ayant cours sur le marché du travail local et que des possibilités de formation des apprentis sont créées.

Taxation du rachat d’actions — Instauration d’une taxe sur les sociétés de 2 % s’appliquant à la valeur nette des rachats d’actions par des sociétés publiques au Canada. Il s’agit d’une mesure semblable à celle adoptée aux États-Unis. L’objectif de la mesure est d’encourager les sociétés à réinvestir leurs profits dans leurs travailleurs et leurs entreprises. La taxe entrerait en vigueur le 1er janvier 2024; d’autres renseignements sur la mesure seront annoncés dans le budget de 2023.

Examen du programme d’encouragement fiscal à la recherche scientifique et au développement expérimental (« RSDE ») — Comme il a été annoncé à l’origine dans le budget de 2022, l’EEA confirme que l’examen du programme de RSDE est en cours. L’objectif de l’examen est de veiller à l’efficacité du programme et de fournir un soutien adéquat aux contribuables. D’autres renseignements à ce sujet se trouveront dans le budget de 2023.

Mesures visant l’impôt sur le revenu des particuliers

Taux d’impôt sur le revenu des particuliers

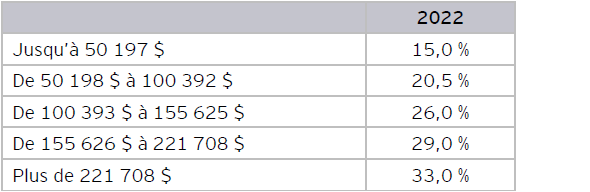

L’EEA ne comporte pas de modification des taux d’impôt sur le revenu ni des tranches d’imposition des particuliers. Les tranches d’imposition continueront d’être indexées au taux de l’inflation.

Le tableau C présente les taux d’impôt sur le revenu fédéraux pour 2022.

Tableau C : Taux d’impôt sur le revenu des particuliers fédéraux

Autres mesures visant l’impôt sur le revenu des particuliers

Les mesures fiscales visant les particuliers suivantes ont été annoncées dans l’EEA :

Règle sur les reventes précipitées de biens immobiliers résidentiels — Le budget de 2022 a présenté une nouvelle règle afin de s’assurer que les profits provenant d’une revente précipitée de biens immobiliers résidentiels sont assujettis à l’imposition complète et ne sont pas admissibles au traitement réservé aux gains en capital ou à l’exemption pour résidence principale. Le 9 août 2022, le gouvernement a publié des propositions législatives pour mettre en œuvre cette mesure. La nouvelle règle s’appliquerait aux dispositions qui auront lieu le 1er janvier 2023 ou après cette date. Selon ces propositions, les profits (c.-à-d., les gains) découlant de la disposition de biens immobiliers résidentiels (y compris les biens de location) qui appartenaient au contribuable depuis moins de 12 mois seraient, sous réserve d’exceptions pour certains événements de la vie, réputés être des revenus tirés d’une entreprise (lesquels ne sont pas admissibles au taux d’inclusion des gains en capital de 50 %). Lorsque la nouvelle règle de présomption s’applique, l’exemption pour résidence principale ne serait pas disponible.

L’EEA propose d’élargir la nouvelle règle sur les reventes précipitées de biens immobiliers résidentiels aux profits découlant de la cession d’un contrat de vente pour les opérations qui auront lieu le 1er janvier 2023 ou après cette date. Les profits découlant de la disposition des droits d’achat de biens immobiliers résidentiels seraient aussi considérés comme des revenus tirés d’une entreprise (et ne seraient pas admissibles au traitement réservé aux gains en capital) si les droits ont été détenus pendant moins de 12 mois avant la disposition, sous réserve des exceptions pour certains événements de la vie. Si un acheteur détient un droit d’acheter un bien immobilier résidentiel (en vertu d’une convention d’achat-vente) et exerce ce droit, la période de détention de 12 mois se réinitialiserait à la date d’achat du bien. La règle peut alors s’appliquer si le bien immobilier résidentiel fait l’objet d’une disposition dans les 12 mois de son acquisition.

Si la nouvelle règle de présomption ne s’applique pas en raison d’une des exceptions prévues par la loi, ou parce que le bien appartenait au contribuable depuis 12 mois ou plus, la question de savoir si les profits de la disposition sont imposés comme un gain en capital ou comme des revenus tirés d’une entreprise demeurerait une question de fait.

Allocation canadienne pour les travailleurs — L’EEA propose d’accorder automatiquement des paiements anticipés trimestriels au titre de l’Allocation canadienne pour les travailleurs (« ACT ») aux particuliers qui étaient admissibles à l’ACT pour l’année d’imposition précédente, et ce, à compter de juillet 2023 pour l’année d’imposition 2023. Actuellement, l’ACT est versée grâce à la production de la déclaration de revenus du particulier, sauf si le particulier fait la demande de recevoir jusqu’à la moitié de son droit prévu au titre de l’ACT sous forme d’au plus quatre versements anticipés (option peu utilisée). Selon les modifications proposées, un particulier recevrait automatiquement la moitié des droits estimés au titre de l’ACT pour une année, déterminés en fonction du revenu figurant dans sa déclaration de revenus de l’année précédente (et, le cas échéant, du revenu de son époux ou conjoint de fait), sous forme de paiements anticipés en juillet, en octobre et en janvier. Tout droit résiduel pour l’année serait ensuite calculé et payé lorsque la déclaration de revenus pour l’année aura été produite. Pour qu’un particulier soit admissible aux paiements anticipés trimestriels, sa déclaration de revenus pour l’année précédente devrait avoir été reçue et avoir fait l’objet d’une cotisation par l’Agence du revenu du Canada (l’« ARC ») avant novembre de l’année en cours. L’admissibilité aux paiements anticipés cesserait si le particulier déménage à l’étranger, est incarcéré pendant une période de 90 jours ou plus, ou meurt avant le 1er juillet.

Impôt minimum de remplacement — L’EEA confirme l’intention du gouvernement de proposer un nouveau régime d’impôt minimum (comme il a été annoncé dans le budget de 2022) et indique que d’autres renseignements seront publiés dans le budget de 2023.

Employés constitués en société — L’ARC participe à des efforts d’information et de sensibilisation ayant trait au respect des règles fiscales relatives aux employés constitués en société. Le gouvernement fournira davantage de renseignements à ce sujet dans le cadre du budget de 2023.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats.![]()

_____________________

[1] Le budget 2022 a été déposé le 7 avril 2022. Consultez le bulletin FiscAlerte 2022 numéro 23 d'EY

Télécharger la version imprimable

Renseignements sur les budgets : Pour des renseignements à jour sur les budgets fédéral, provinciaux et territoriaux, visitez notre site ey.com/ca/fr/budget.